Quando pensamos em seguro de vida, a maioria de nós, brasileiros, automaticamente associa o produto a uma fatalidade. Fomos culturalmente educados a acreditar que o seguro de vida é uma despesa mensal que serve apenas para cobrir custos de funeral ou para deixar um amparo financeiro aos dependentes após a morte. Em resumo: um dinheiro que você paga, mas nunca usufrui em vida.

Nos Estados Unidos, no entanto, a mentalidade das famílias de classe média e alta é completamente diferente. No mercado americano, estruturas específicas de seguro de vida são utilizadas como algumas das maiores e mais eficientes ferramentas de construção, multiplicação e proteção de patrimônio em vida.

O grande segredo por trás dessa estratégia utilizada por empresários e investidores na Costa Leste tem nome: IUL (Indexed Universal Life). Neste artigo, vamos desmistificar essa ferramenta e explicar, sem jargões complicados, como você pode utilizar o sistema americano para acumular riqueza livre de impostos.

O que é uma IUL e como ela funciona na prática?

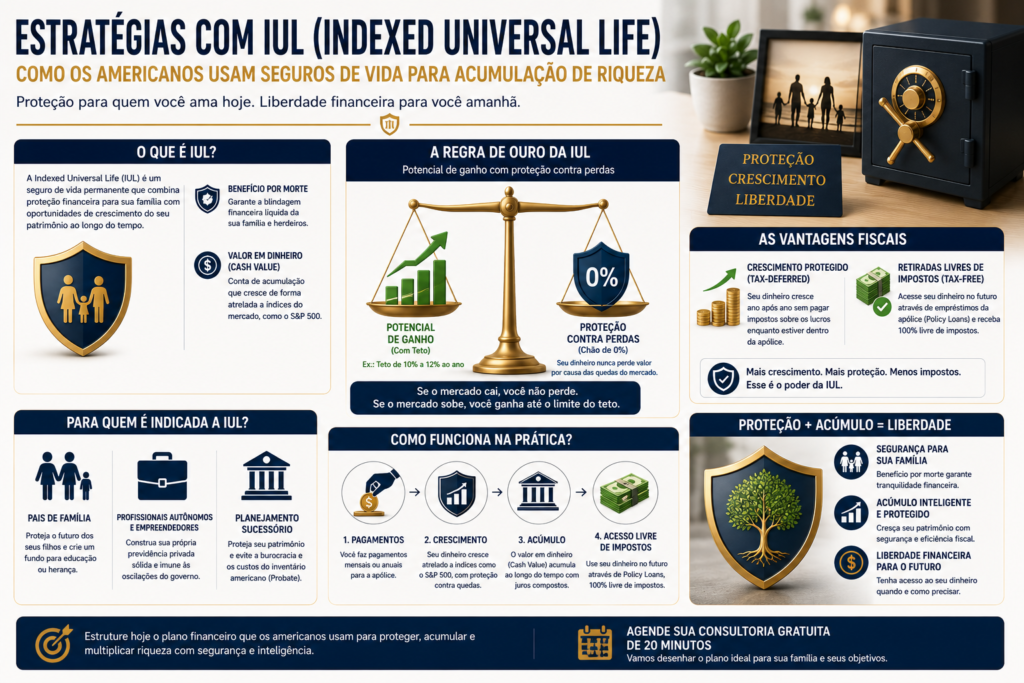

A Indexed Universal Life (IUL) é uma modalidade de seguro de vida permanente. Isso significa que, ao contrário do seguro temporário (Term Life), ela não expira após 10 ou 20 anos; ela acompanha você por toda a vida.

O grande diferencial da IUL está na forma como o seu dinheiro é gerenciado dentro da apólice. Quando você faz os pagamentos mensais ou anuais, o valor é dividido em duas partes fundamentais:

O Benefício por Morte (Death Benefit): A cobertura tradicional que garante a blindagem financeira líquida da sua família e dos seus herdeiros caso você venha a faltar.

O Valor em Dinheiro Acumulado (Cash Value): Uma espécie de conta de acumulação e investimento interna. É aqui que a mágica da multiplicação patrimonial acontece.

A parte destinada ao Cash Value não fica parada desvalorizando com a inflação. Os dólares acumulados nessa conta interna rendem de forma atrelada a um índice do mercado de ações de grande relevância, como o S&P 500 (as 500 maiores empresas dos EUA). No entanto, você não está comprando ações diretamente, o que nos leva à maior vantagem desse produto.

A Regra de Ouro da IUL: O Poder do Ganho sem o Risco da Perda

Quem já tentou investir no mercado de ações sabe que a volatilidade pode ser assustadora. Ver o dinheiro desaparecer durante uma crise econômica é o fantasma de qualquer trabalhador. A IUL resolve esse problema através de um mecanismo chamado Floor (Chão de Proteção).

As seguradoras americanas garantem que o rendimento da sua conta de Cash Value possui um “chão” de 0%.

Na prática: Se o mercado de ações americano despencar 15% ou 20% em um ano de crise, o rendimento da sua apólice de IUL simplesmente fica em 0%. O seu patrimônio acumulado não cai um único centavo. Você está totalmente protegido contra as quedas do mercado.

O Equilíbrio (The Cap): Em contrapartida para essa proteção absoluta, a seguradora define um “teto” de ganhos (geralmente entre 10% e 12% ao ano). Se o mercado subir 20%, você ganha o limite máximo estabelecido pelo teto.

Essa assimetria positiva — ganhar quando o mercado sobe e ficar protegido quando o mercado cai — gera um efeito de juros compostos extremamente poderoso ao longo dos anos.

As Vantagens Fiscais: O Poder do Crescimento Livre de Impostos (Tax-Free)

Para quem vive nos EUA, o Leão americano (IRS) é uma preocupação constante. Qualquer investimento tradicional, como contas de corretora ou poupança, sofre a mordida do imposto sobre ganho de capital. A IUL, por ser uma apólice de seguro de vida, goza de benefícios fiscais protegidos por lei que os investimentos comuns não têm.

Crescimento Protegido (Tax-Deferred)

O rendimento do seu Cash Value cresce ano após ano sem que você precise pagar imposto sobre os lucros enquanto o dinheiro estiver acumulando dentro da apólice. Isso acelera drasticamente a velocidade de crescimento do seu patrimônio.

Retiradas Livres de Impostos (Tax-Free)

Este é o ápice da estratégia. Quando você decide usufruir do dinheiro acumulado no futuro — seja para complementar sua aposentadoria, dar entrada em um imóvel ou expandir o seu próprio negócio — você pode acessar esses fundos através de empréstimos estruturados da própria apólice (Policy Loans).

Como legalmente você está pegando um empréstimo colateralizado contra o seu próprio saldo (e não fazendo um saque de renda), o IRS não pode tributar esse dinheiro. Você recebe os fundos de forma 100% livre de impostos.

Para quem é indicada uma estratégia com IUL?

A IUL não é um produto genérico e não serve para todas as situações. Ela é uma ferramenta estratégica indicada para perfis específicos de pessoas que buscam dar o próximo passo na organização financeira nos EUA:

Pais de Família: Que desejam garantir que os filhos terão o futuro protegido e, simultaneamente, criar um fundo para a faculdade ou herança.

Profissionais Autônomos e Empreendedores: Que não possuem um plano de aposentadoria corporativo (como o 401k) e querem construir sua própria previdência privada sólida e imune às oscilações do governo.

Pessoas Focadas em Planejamento Sucessório: Que entendem os riscos de deixar o patrimônio passar pela burocracia americana.

Lembrando que, além de acumular riqueza, a IUL cumpre o papel vital de blindar o seu patrimônio de forma líquida e imediata. Se você ainda não sabe como o sistema americano lida com bens físicos e inventários, leia nosso guia: [Imigrante nos EUA: O que acontece com os seus bens e suas contas bancárias se você faltar hoje? (Artigo 1)].

Desenhando o Plano Sob Medida

Como vimos, a Indexed Universal Life é uma estrutura sofisticada que oferece o melhor de dois mundos: a segurança inabalável de um seguro de vida com o potencial de crescimento de um investimento atrelado ao mercado americano, tudo isso com blindagem fiscal.

No entanto, uma apólice de IUL não é um produto de prateleira que se contrata de forma automatizada. Ela precisa ser rigorosamente calculada e desenhada sob medida para o orçamento atual, a idade, o perfil de saúde e os objetivos de longo prazo de cada família. Uma estrutura montada de forma incorreta pode comprometer a eficiência dos seus rendimentos.

Como consultor financeiro licenciado no Estado de Massachusetts, meu trabalho é analisar a sua realidade com transparência e desenhar uma engenharia financeira que faça sentido para o seu bolso e para as suas metas de vida.

Proteger quem você ama exige uma estratégia personalizada para a sua realidade. Clique aqui para agendar sua consultoria gratuita e vamos estruturar o plano ideal para a sua família.

Publicado em: Junho de 2026